Orchestra: vermogensbeheer voor goede doelen is zoveel meer dan alleen beleggen

Goede doelenorganisaties zouden kunnen denken dat “vermogensbeheer” hetzelfde is als “beleggen van het vermogen”: dat is namelijk de enige invulling die de meeste banken en zelfstandige vermogensbeheerders eraan geven. Voor Orchestra, de specialist die tientallen vermogensfondsen en goede doelen bedient, is beleggen een onderdeel van het beheer van het totále vermogen, waarvan ook administratie en…

Goede doelenorganisaties zouden kunnen denken dat “vermogensbeheer” hetzelfde is als “beleggen van het vermogen”: dat is namelijk de enige invulling die de meeste banken en zelfstandige vermogensbeheerders eraan geven. Voor Orchestra, de specialist die tientallen vermogensfondsen en goede doelen bedient, is beleggen een onderdeel van het beheer van het totále vermogen, waarvan ook administratie en governance deel uitmaken. Dat brede, samenhangende pakket van diensten wordt ook nog eens aangeboden tegen een unieke vergoeding ten opzichte van traditionele aanbieders, namelijk ongerelateerd aan het vermogen van een stichting. En dat zonder ook maar één enkel compromis te doen aan de betrouwbaarheid of de risicobeheersing. Roderik Bolle (managing partner) en Steven Rost Onnes (voorheen medewerker business development) over de unieke positionering van Orchestra als “vermogensbeheerser”.

Orchestra wilde vermogensbeheer ‘anders doen’ bij de oprichting in 2012. Waarom?

Roderik Bolle: “Ik werkte al lang in de financiële wereld – in Nederland maar ook voor o.a. Goldman Sachs en ABN AMRO in Londen – en werd in 2008 penningmeester van een groot vermogensfonds hier in Nederland. Die fondservaring was zowel ontluisterend als leerrijk. Er leek me – en dit is een understatement – een wereld te winnen als je naar het kostenhuis van zowel vermogensfondsen als fondsenwervende goede doelen kijkt. Deze ervaring leidde uiteindelijk tot de oprichting van Orchestra, nu meer dan elf jaar geleden, en heeft zich vertaald in de door ons gebruikte processen en ontwikkelde systemen, waar we continu in investeren voor onze klanten. Onze doelstelling toen én nog steeds: het (gehele) kostenhuis van vermogensfondsen en goede doelen zo zakelijk mogelijk inrichten. Ons advies: ‘run it like a business’, waarbij het begrip ‘winstmaximalisatie’ in feite vervangen wordt door ‘budgetmaximalisatie’ voor charitatieve organisaties.”

En waar zit dan de crux voor die ‘budgetmaximalisatie’?

Steven Rost Onnes: “Voor de traditionele partijen is vermogensbeheer in de praktijk uitsluitend het op de beurs beleggen van het fondsvermogen. Dat gebeurt doorgaans tegen een percentagevergoeding. Veel vermogensfondsen verkijken zich op de grote impact van ogenschijnlijk kleine vergoedingspercentages op het langetermijnrendement, maar óók op hun jaarlijkse totale budget. Een vermogensfonds hanteert door de bank genomen ongeveer 2,5 tot 3,5% van het vermogen als budget. Stel dat die totale vermogensbeheerkosten 1% zijn, dan geef je dus eigenlijk jaarlijks 3,5 tot 4,5% van je vermogen uit. Vergis je dus niet: die ene procent beheerkosten maakt dan ongeveer een kwart van je totale budget uit!

Ook als je de percentagevergoeding in absolute bedragen uitdrukt, zie je al snel wat er gebeurt: een vermogensfonds met €10 miljoen vermogen betaalt in bovenstaand voorbeeld €100.000 per jaar; het dubbele in vergelijking met een fonds van €5 miljoen vermogen. En dat terwijl mandaat, risicoprofiel en dienstverlening precies hetzelfde zijn. Het percentage als grondslag voor vergoeding is op geen enkele manier uit te leggen. Orchestra rekent daarom een vaste vergoeding voor de diensten en niet een percentage over het toevertrouwde vermogen.”

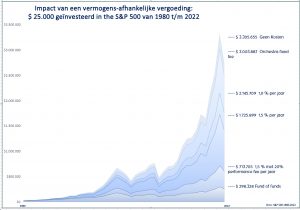

Roderik Bolle: “Ik zal een zeer ontnuchterende grafiek laten zien van de impact van zo’n vermogensafhankelijke vergoeding over een langere periode als je $25.000 zou hebben geïnvesteerd in – ter illustratie – de S&P 500 vanaf 1980 tot en met 2022. De impact gaat natuurlijk voor elke belegging op.

Bij hogere percentages en ook nog eens zogenoemde performance fees (‘als we het beter doen betaalt u méér, maar als we het slechter doen betaalt u hetzelfde’) wordt het verschil ronduit tranentrekkend. Veertig jaar geleden waren de absolute fees nog niet eens zo hoog, maar toen de beurs ging vliegen zijn deze wereldwijd gestegen: wie merkte dat nou?”

Steven Rost Onnes: “Deze grafiek maakt in één keer duidelijk dat een van de grootste bedreigingen voor je toekomstige rendement die beheerkosten zijn.”

Maar Orchestra’s claim to fame is dat haar beheer(s)kosten een bredere lading dekken dan alleen dat beleggen toch?

Roderik Bolle: “Wij zien vermogensbeheer voor goede doelen inderdaad als véél meer dan alleen het invullen van het (beurs)beleggingsvraagstuk. Beheer is óók administratie; is óók governance; is óók bestuursverantwoordelijkheid kunnen nemen, is óók compliance met alle specifieke wet- en regelgeving en is bij fondsenwervende instellingen ook treasury management: het beheren en optimaliseren van inkomende en uitgaande geldstromen en het beheren van liquiditeiten. Tot slot is het ook je reputatie als fonds, noem het jouw license to operate.

Wij vormen tevens ‘het collectieve geheugen’ van een goede doelenorganisatie, met inzet van ons eigen ‘Mijn Orchestra’ platform: het kantoor online, één plek waar iedereen die een rol in en om de organisatie vervult, kan inloggen en kan zien hoe het met het fonds gaat. Dagelijks bijgewerkt, met heldere taakstellingen voor alleen diegenen die ook iets met die taken moeten. Géén dropboxen meer nodig, géén aparte CRM of extra projectadministratie: alles wat de organisatie aan diensten nodig heeft, op één plek.”

Steven Rost Onnes: “Er is geen vermogensbeheerder in Nederland die deze kennis in huis heeft – wat weet een bankier nou van het hele operationele reilen en zeilen van een goed doel? – en deze combinatie aanbiedt. De gedachte dat je deze kennis, meer betrouwbaarheid of veiligheid koopt door bij een grote organisatie ‘dan maar’ hoge vermogensbeheerkosten te betalen, is echter heel diep ingesleten. Beleggen is bij ons echter net zo ‘eng’ of ‘risicovol’ als bij andere vermogensbeheerders. Wij kijken met onze beursexperts naar dezelfde schermen; hebben dezelfde strenge toezichthouders en processen; hebben externen in ons beleggingscomité die ons constant toetsen; hebben onafhankelijke grootbanken als depotbank en moeten aan dezelfde zware eisen van DNB en AFM voldoen. Onze teamleden hebben hun sporen verdiend bij grote financiële dienstverleners. Met deze aanpak in combinatie met onze kostenfilosofie hebben wij als Orchestra een uitstekend trackrecord op onze beleggingen.”

Roderik Bolle: “Het grote verschil door onze prijsstelling is dat goede doelen bij ons méér rendement krijgen voor hetzelfde risico én de keuze hebben om over een breder front ontzorgd te worden door mensen die de dagelijkse praktijk van charitatieve stichtingen van binnenuit kennen. Iedereen is opgevoed met het idee dat vermogensbeheer ongelooflijk complex is en geld mag kosten, maar de administratie? Daar willen veel bestuurders liever niet te veel voor betalen, terwijl het wel serieus te salariëren werk is, met expliciete richtlijnen om de administratie jaarlijks vóór 1 juli online gepubliceerd te hebben en die bij belastingcontrole volledig dient te zijn.”

Steven Rost Onnes: “Een van de grootste bedreigingen voor je toekomstige rendement zijn de beheerkosten.”

Wat kunnen stichtingen besparen, of beter gezegd: meer budget overhouden voor hun maatschappelijke missie als ze met Orchestra gaan samenwerken?

Steven Rost Onnes: “Stel, je hebt nu €90.000 aan kosten als fonds; een verhouding van €30.000 voor de organisatie en €60.000 voor de vermogensbeheerder is niet ongebruikelijk. Maar dat is een heleboel geld voor een dienstverlening die niet afwijkt van hetgeen men voor een kleiner fonds ook zou doen, maar dan tegen minder kosten? Die totale kosten kunnen wij al snel met de helft terugbrengen. En dan doen we er ook nog eens de gehele administratie, inclusief het bieden van een state of the art projectadministratie, bij. Dat zijn majeure besparingen die ten goede komen aan het budget.”

Betekent dit dat Orchestra voor alle goede doelen automatisch ook op de P van prijs het beste scoort?

Steven Rost Onnes: “Nee, we zijn niet per se voor elke potentiële klant de ‘goedkopere oplossing’, alleen zijn wij overtuigd dat een percentage als grondslag voor onze dienstverlening geen enkele relevantie heeft voor onze klanten. Ons model van een vaste vergoeding impliceert namelijk onmiddellijk dat wij minder aantrekkelijk zijn voor de kleinere vermogensfondsen met een beperkt vermogen en nauwelijks administratieve rompslomp. Dat komt omdat onze basisvergoeding uitgedrukt in een percentage vaak domweg te hoog is voor deze kleinere organisaties en er dus efficiëntere oplossingen elders liggen.”

Klinkt jullie propositie niet toch een beetje “te mooi om waar te zijn”? Goede doelen zullen vast vragen waar het spreekwoordelijke addertje zit…

Roderik Bolle: “Die reflex kennen we. En het addertje is er niet, of misschien zit je er al op… Wij zijn de keizer die gewoon kleren aan heeft. Vraag het onze klanten: gerenommeerde fondsen. We ontzorgen hen op een breed front door de verantwoordelijkheid over het beleggen, governance en administratie op ons te nemen. Als je echter golf clinics, tennistoernooi- of TEFAF-kaartjes of voorbezichtigingen van kunsttentoonstellingen ziet als onderdeel van vermogensbeheer, dan moet je vooral niet bij ons aanbellen.”

Steven Rost Onnes: “Ook niet als je zonder specifieke reden voor het beleggen liever bij je ‘veilige grootbank’ de hoofdprijs blijft betalen en bij ons alleen de administratie wilt onderbrengen voor zo min mogelijk kosten. Dergelijk cherry picking werkt voor onze integrale dienstverlening niet.”

Roderik Bolle: “De mythologisering van ‘veel betalen is beter’ is ongemeen krachtig. Maar je fonds runnen als een business is ook naar de feiten kijken.”

Toch kun je je voorstellen dat bestuurders van charitatieve stichtingen huiverig zijn om aan de collega’s voor te stellen om de grootbank in te wisselen voor een in vergelijking kleinere partij als Orchestra. Ook al administreren en beheren jullie inmiddels een gezamenlijk vermogen van méér dan €1,2 miljard.

Roderik Bolle: “We kunnen ons dat voorstellen omdat de mythologisering van ‘veel betalen is beter’ ongemeen krachtig is. Maar je fonds runnen als een business is ook naar de feiten kijken. Laat je beheerder een fee rekenen voor werkelijke dienstverlening en niet om ook het kostenhuis van een corporate met grote kantoren door jou te laten meebetalen. Met een solide team van intussen ruim twintig medewerkers kunnen wij onze klanten óók continuïteit garanderen, maar dan tegen relevante, veelal significant lagere kosten en met dezelfde veiligheidswaarborgen.”

Steven Rost Onnes: “En vergeet als bestuurder niet waartoe je vermogensfonds of goed doel op aarde is. Het is je geld uitgeven volgens statutaire richtlijnen en je vermogen in stand houden om je maatschappelijke impact te maximaliseren. Dat betekent een lange termijnhorizon, een laag risico en een zo efficiënt mogelijke organisatie.”

Roderik Bolle: “We verkopen geen ‘product’ als een hijgerige prijsvechter, maar hebben als financiële dienstverlener de plicht om ongelooflijk zorgvuldig en efficiënt met het vermogen van onze klanten om te gaan. Een vermogen dat niet ons eigen asset is en niet de grondslag vormt voor onze eigen inkomsten. Klanten betalen bij ons een vast ’salaris’ voor onze diensten, omdat wij vóór hun organisatie werken. Als je kijkt naar de balans tussen onze kosten, onze dienstverlening, onze gerichte expertise en betrouwbaarheid, dan zijn we domweg de beste partner voor goede doelen. Vermogensbeheer is bij ons vooral vermogensbeheersing.”

>Wilt u weten hoeveel uw goede doel of vermogensfonds jaarlijks aan budget kan terugvinden door onze werkwijze en of Orchestra voor uw organisatie de juiste partner is? Klik hier.

>Wilt u weten wat de klanten vinden van Orchestra’s dienstverlening? Klik hier.

Aanbevolen Artikelen

-

Geven in Nederland 2022: huishoudens geven minder, bedrijven meer

4 jaar ago1404 weergaven -

Nieuw keurmerk voor donatieplatforms

2 jaar ago1063 weergaven -

Orchestra: vermogensbeheer voor goede doelen is zoveel meer dan alleen beleggen

2 jaar ago3145 weergaven -

Filantropie is een effectief bindmiddel voor veelvermogende families

5 jaar ago1241 weergaven -

Vliegende start voor multitalent Pien Verweij bij Orchestra

3 jaar ago1306 weergaven -

Niet meer álle stichtingen automatisch “hoog risico” witwassen en terrorismefinanciering

2 jaar ago1071 weergaven -

Kaag krijgt tweede brandbrief over de-risking banken om haar oren

4 jaar ago1080 weergaven